Хозрасчет в СССР. Пример Горьковского автозавода (ГАЗ)

Мы думаем, что публикуемая ниже статья из журнала «Автомобильная и тракторная промышленность» № 11 за 1954 год, с.1-4, будет небезинтересна нашим читателям, интересующимся советской историей и советской плановой экономикой. В этой статье на примере одного из крупнейших советских заводов — Горьковского автозавода, который в те годы носил имя В.М.Молотова, показывается, как действовала ныне почти уже забытая, к сожалению, социалистическая плановая экономика в сталинском СССР и, в частности, одна из важнейших ее частей — система хозяйственного расчета, какими методами экономились необходимые для производства сырье и материалы, уменьшались издержки производства, и следовательно, снижалась себестоимость производимой продукции, а также начислялись премии работникам завода, труд которых непосредственно позволял добиваться этих результатов.

Хозрасчет в органах снабжения Горьковского автозавода имени Молотова

П. Т. УВАРОВ, Горьковский автозавод имени Молотова

Развитие народного хозяйства нашей страны ставит серьезные задачи по дальнейшему улучшению материально-технического снабжения промышленности. Эти задачи состоят не только в своевременном и комплектном обеспечении материалами предприятий, но и в создании устойчивой финансово-экономической основы снабжения.

Материальные затраты занимают очень большую величину в себестоимости продукции машиностроения. В связи с этим исключительное значение приобретают вопросы укрепления и расширения хозяйственного расчета в органах снабжения. Богатый опыт в этой области накоплен Горьковским автозаводом имени Молотова. Хозрасчетом на заводе охвачены все звенья органов снабжения, обеспечивающих цехи металлом, деталями смежных производств, автонормалями, абразивами, лесом и техническими материалами. За пять лет работы на хозрасчете органы снабжения завода сэкономили свыше 40 млн. руб., в 2 раза ускорили оборачиваемость оборотных средств.

Хозрасчетом охватываются такие участки работы, как реализация материальных фондов и выполнение программы заготовок; составление смет заготовительных и прочих расходов отделов снабжения, а также плановой себестоимости заготовок; контроль за складскими запасами материалов, за правильностью их хранения и за отпуском материалов в производство в соответствии с утвержденными нормами расхода и производственной программой.

Планирование работы отделов снабжения и их заготовительных участков в разрезе перечисленных показателей осуществляют соответственно производственный, плановый и финансовый отделы завода. Материальные фонды планируются министерством по заявкам отделов снабжения, а контролируются непосредственно органами снабжения завода.

Внутри отделов снабжения планирование ведется плановыми бюро, которые, исходя из установленного квартального плана завоза материалов по фондам, составляют каждой снабженческой конторе и каждому заготовительному участку наряд-заказ — основной хозрасчетный документ в их работе.

Хозрасчетные конторы обеспечивают производство определёнными видами материальных ресурсов. Они имеют свои склады и производственно-заготовительные участки, а также оперативно-заготовительные группы и бухгалтерию.

Экономическая деятельность отделов снабжения, их контор и участков контролируется системой внутризаводских цен на материалы и услуги. Внутризаводские цены на материалы подразделяются на плановые и прейскурантные. Плановые цены объединяют покупные цены и заготовительные расходы и применяются при расчете финансово-экономических планов. Прейскурантные цены положены в основу действующей номенклатуры внутризаводского ценника и служат для расчетов с поставщиками завода за приобретенные материалы, а также с цехами за отпущенные материалы на производство.

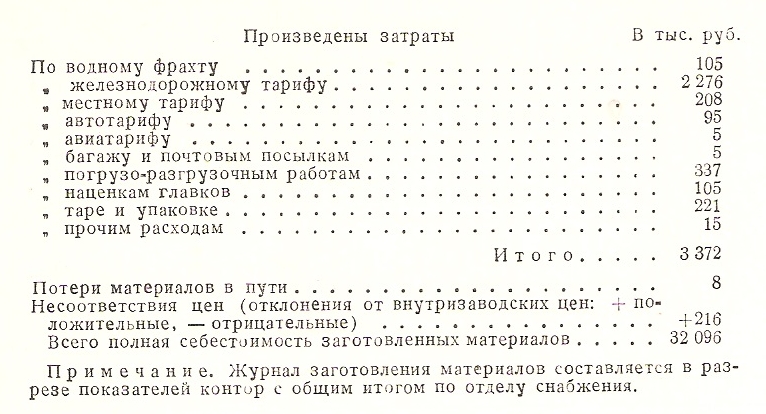

Результаты хозяйственной деятельности отделов снабжения по данным хозрасчетных контор и участков отражаются в отчете, составной частью которого является приведенный ниже журнал заготовления материалов. В последнем отражается полная себестоимость приобретенных материалов (в журнале и нижеприведенных таблицах даны примерные цифры).

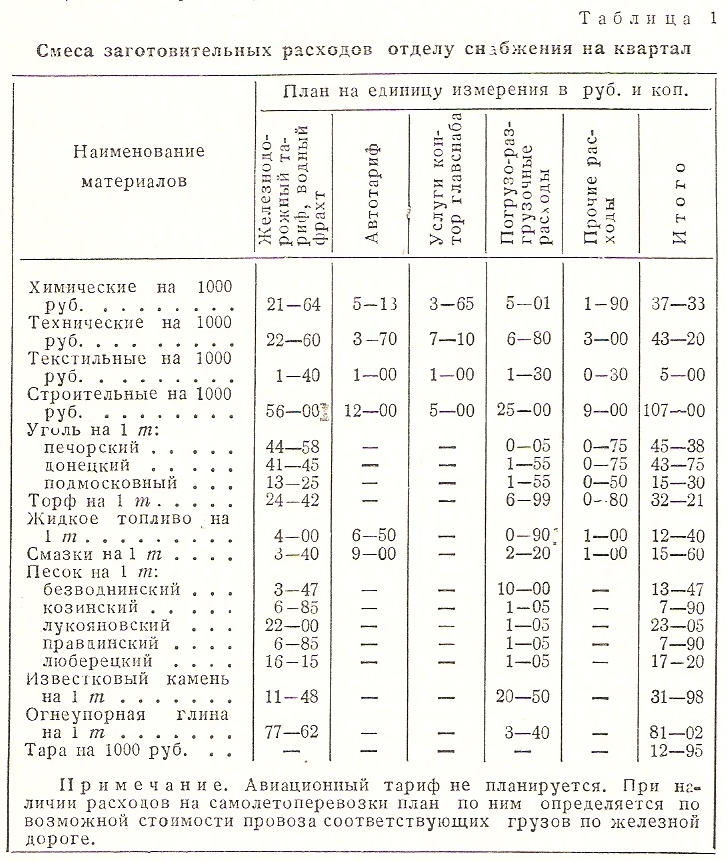

Главным экономическим показателем в отделах снабжения являются заготовительные расходы, смета (табл. 1) по которым утверждается плановым отделом. Эти расходы состоят из стоимости тарифа всех видов транспорта, тары и упаковки, услуг контор главснаба министерства, погрузо-разгрузочных работ и прочих расходов.

Главным экономическим показателем в отделах снабжения являются заготовительные расходы, смета (табл. 1) по которым утверждается плановым отделом. Эти расходы состоят из стоимости тарифа всех видов транспорта, тары и упаковки, услуг контор главснаба министерства, погрузо-разгрузочных работ и прочих расходов.

Планирование заготовительных расходов вначале велось на 1000 руб. покупной — фактурной стоимости материалов, но затем план этих расходов начал рассчитываться и утверждаться в дифференцированной форме. Расходы устанавливались поэлементно по малотоннажным материалам на 1000 руб. фактурной стоимости и по многотоннажным на 1 т. оприходованного груза (см. вышеприведенные журнал заготовления материалов и смету заготовительных расходов).

Планирование заготовительных расходов вначале велось на 1000 руб. покупной — фактурной стоимости материалов, но затем план этих расходов начал рассчитываться и утверждаться в дифференцированной форме. Расходы устанавливались поэлементно по малотоннажным материалам на 1000 руб. фактурной стоимости и по многотоннажным на 1 т. оприходованного груза (см. вышеприведенные журнал заготовления материалов и смету заготовительных расходов).

Этот метод планирования заготовительных расходов потребовал изменения бухгалтерского учета и усиления внимания работников снабжения к экономической деятельности контор и участков.

С первых же месяцев было выявлено, что фактический железнодорожный тариф на каменный уголь и металлы значительно превышает плановый. Оказалось, что вопреки уставу и тарифному руководству железная дорога при перевозке донецкого угля и металлов применяла исключительные тарифы.

Министерство путей сообщения упорядочило расчеты по железнодорожным тарифам, что позволило отделам снабжения завода снизить заготовительные расходы на 4 млн. руб. в год.

Были выявлены также отклонения по железнодорожному тарифу и на перевозке печорских каменных углей. Поставщик заполнял вагоны углем не до полной вместимости, недогружая в них 0,5—2 т, что приводило к переплате тарифа от 25 до 100 руб. за каждый вагон. Завод взыскал с поставщика около 250 000 руб. за год и этим ликвидировал недогруз вагонов углем.

Большая работа проведена по выявлению недогрузов металлов. Проверке на железнодорожных весах в отдельные месяцы стало подвергаться до одной трети поступающего металла, что позволило взыскать с поставщиков сотни тысяч рублей за недогруз и обеспечило в дальнейшем полную загрузку вагонов металлом.

Контроль заготовительных расходов уточненным планом обеспечил резкое сокращение дорогостоящих перевозок. Создание комплектных запасов по кабельной продукции и проводам позволило сократить расходы на авиационные перевозки с 563 000 руб. в 1953 г. до 10 000 руб. в первом полугодии 1954 г.

В значительной степени сокращены расходы по автомобильным перевозкам. Этому способствовало увеличение контейнерных отгрузок, закрепление за местными базами определенных шоферов с машинами, а также взыскание с поставщиков услуг по транспортировке текстиля и других материалов. Известно, что цены на текстиль и некоторые другие материалы установлены франко станция назначения и транспортные расходы должны относиться за счет поставщиков. Однако, перевозя эти материалы на своих машинах, завод раньше не взыскивал с поставщиков стоимости оказываемых им услуг.

Существенным источником экономии явилось упорядочение возврата и использование тары и упаковки.

По инициативе завода Министерством химической промышленности был пересмотрен порядок расчета за металлическую тару. При получении лакокрасок в таре поставщиков завод оплачивает последнюю по полной цене, а возвращает с уценкой до 25%. Таким образом, при четырехкратном обороте стоимость тары целиком погашается за счет завода, хотя эксплуатируют эту тару в равной степени и поставщики.

В связи с этим работники снабжения предложили установить специальную градацию цен на тару по ее обороту, что принято Министерством химической промышленности. Проведение этого мероприятия обеспечит снижение заготовительных расходов, не менее чем на 3 млн. руб. в год.

Много внимания уделяется отделами снабжения использованию тары, не подлежащей возврату. На заводе создан специальный участок, который изготовляет ящики из упаковочного теса и старой деревянной тары. В эти ящики упаковываются запасные автомобильные части.

Вторично используется деревянная и картонная тара из-под автонормалей и деталей смежных производств, упаковка из-под текстиля расходуется как обтирочный материал и т. д.

В общей сложности от использования невозвратной тары отделы снабжения ежегодно экономят более 1 млн. руб.

Немалый удельный вес в экономике снабжения завода занимают общезаводские и цеховые расходы, устанавливаемые отделам снабжения плановым отделом.

Сметой общезаводских расходов предусматривается содержание складского хозяйства и аппарата снабжения, сметой цеховых расходов предусматриваются транспортные услуги по доставке материалов цехам.

Цеховые расходы утверждаются одновременно и цехам, и отделам снабжения. В зависимости от фактических затрат по доставке материалов отделы снабжения ежемесячно предъявляют каждому цеху соответствующее авизо, и транспортные услуги отражаются на себестоимости продукции, выпускаемой тем или иным цехом.

Конторам цеховые расходы планируются по всем статьям, а общезаводские — только по тем статьям, которые зависят от деятельности контор. В частности, планируются расходы по командировкам, по содержанию и ремонту зданий, помещений и механизмов, по погашению износа и ремонту хозинвентаря, по спецодежде.

Обязательным элементом плана является заработная плата рабочих, которая в заготовительных расходах составляет примерно 39%, в цеховых 11% и в общезаводских 50% общего фонда заработной платы рабочих отдела снабжения.

Для сокращения накладных расходов в отделе технического снабжения объединены на правах контор (бюро) стройснаб, топснаб и отдел вспомогательных производств.

Большое значение при хозрасчете отделов снабжения приобретают хозяйственные договоры и проверка выполнения соблюдения их условий. За несвоевременную и некачественную поставку материалов отделы снабжения завода взыскивают с поставщиков пени и неустойки в размере 5—8 млн. руб. в год. Это не только не портит взаимоотношений с поставщиками, чего нередко боятся некоторые хозяйственники, но, напротив, укрепляет деловые связи с ними и позволяет сократить дефицит материалов. К металлургическому заводу «Запорожсталь» завод предъявил двухмиллионную санкцию за нарушение ассортимента и несвоевременную поставку металла. Взыскание этого штрафа заставило поставщика и потребителя согласовать с Главметаллосбытом новый порядок оформления заказа на поставку металла.

Если раньше в заказе приводилась полная спецификация металла на каждый стан, то теперь заказ оформляется Главметаллосбытом укрупнённо, без указания размеров. В связи с этим спецификацию на каждый стан по размерам автозавод стал представлять непосредственно заводу «Запорожсталь», минуя Главметаллосбыт.

Ликвидация излишней инстанции приблизила потребителя к поставщику, помогла оперативнее решать вопросы ассортиментной поставки и ликвидировала массовые недогрузы металла.

Дополнительные источники экономии можно получить от согласования с поставщиками расчетных цен и контроля за правильностью их применения.

До введения единого прейскуранта на шариковые подшипники расчеты с поставщиками производились по калькуляциям, которые долгое время не пересматривались и не отвечали экономике текущего периода. Поездка представителей управления смежных производств автозавода на подшипниковые заводы ускорила пересмотр и уточнение калькуляций на подшипники, вследствие чего стоимость поставки подшипников была снижена на 17 млн. руб. в год.

Уточнение калькуляций на кубики для штампов в результате выезда работников металлоснаба автозавода на заводы-поставщики снизило затраты по этим деталям на 450 000 руб.

Благодаря пересмотру калькуляций на пошив спецодежды и обтирочных салфеток с артелями промкооперации стоимость этих материалов была снижена на 100 000 руб.

Длительное время предприятия кооперативной промышленности уклонялись от предоставления заводу торговых скидок за спецодежду под тем предлогом, что прейскуранты розничных цен предусматривают их якобы лишь для торгующих организаций. Министерство торговли СССР разъяснило, что при отпуске товаров рыночного фонда поставщики должны предоставлять заводу торговые скидки в размерах, установленных прейскурантами розничных цен для торгующих организаций. На этом основании с предприятиями промкооперации были осуществлены перерасчеты, и завод взыскал с них более 218 000 руб. Свыше 311 000 руб. было взыскано с горьковской производственной артели «Автозаводский швейник», производящей из материалов завода брезентовые тенты к автомобилям. По согласованной калькуляции тенты должны шиться из брезента артикул 385, фактически для этого использовались более дешевые артикулы. Артель же выписывала счета за тенты по старой завышенной калькуляции, ввиду чего и образовалась переплата.

При расчетах за вельветон Егорьевский меланжевый комбинат применял наценку 0,6% в пользу Главтекстильсбыта, которая взималась не в соответствии с прейскурантом, а на основании указаний Главтекстильсбыта. Решением Государственного арбитража взимание наценки было признано незаконным, и переплаченные суммы были возвращены заводу.

К строгому соблюдению принципов хозрасчета и правильному ведению хозяйства приучает работников снабжения действующая на автобазе система внутризаводских штрафов. Эта система предусматривает материальную ответственность за брак и замену материалов, за несвоевременную подачу их, за простой вагонов и автомобилей, за нарушение срока возврата тары, за невыделение автомашин и железнодорожных платформ.

Кроме того, правая сторона может взыскать с виновной в порядке штрафа и все другие документально доказанные убытки.

Размеры внутризаводских штрафов устанавливаются в зависимости от понесенных убытков. Например, за невыделенный или неиспользованный вагон или машину отделы снабжения и транспортные цехи завода платят потерпевшей стороне 50— 100 руб., за несвоевременный возврат тары виновные штрафуются в размере пятикратной ее стоимости и т. д.

Расчеты по внутризаводским штрафам производятся путем выставления авизо виновной стороне не позднее 15-го числа, следующего за отчетным месяца. Непредъявленные в этот срок штрафы механически аннулируются. Споры по штрафам разрешаются хозрасчетной комиссией завода в течение 10 дней после выставления авизо.

Учитываются внутризаводские штрафы внесистемно. Взимание штрафов принимается во внимание при оценке работы цехов и отделов, а выплата штрафов исключается из экономии по другим показателям.

Система внутризаводских штрафов действует на заводе свыше 10 лет. Достоинство ее заключается в том, что понесенные убытки доводятся до звеньев, виновных в их возникновении, и штрафы таким образом оказывают прямое воздействие на конкретных виновников ущерба, заставляя их улучшить работу в дальнейшем.

Система внутризаводских штрафов позволяет в значительной степени сократить непроизводительные расходы и внутризаводские потери.

При увеличении грузопотока в 1,5—2 раза штрафы за простой транспорта сверх нормы были сокращены на 25—30%; этому способствовали внедрение механизации на складах, утверждение ответственных лиц за эксплуатацию транспорта, введение специальных журналов учета использования машин и вагонов.

Для слива жидких химикатов была установлена новая механическая система, а на погрузке кокса и чугуна применены железнодорожные краны с грейфером и магнитной шайбой. Использование железнодорожных кранов не только снизило простои вагонов под погрузкой и разгрузкой, но и высвободило 27 грузчиков.

В несколько раз снизились штрафы за несвоевременный возврат тары поставщикам. На заводе создан специальный склад тары из-под лакокрасок, введен порядок отпуска тары цехам по сертификатам вместо требований, что усилило контроль и ответственность за своевременным ее возвратом.

Резко сократились потери дорогостоящих материалов, причем борьба за ликвидацию этих потерь способствовала внедрению в производство экономичных заменителей.

На протяжении ряда лет при цементации стальных деталей применялся нефтяной карбюризатор. При повышенном расходе и высокой стоимости его он не обеспечивал требуемого качества цементуемых деталей и поэтому был заменен торфяным карбюризатором. Расход торфяного карбюризатора в 2 раза меньше, он в 1,5 раза дешевле и значительно качественнее нефтяного. Внедрение этого заменителя дало заводу экономию более 3 млн. руб. в год.

Около 4 млн. руб. экономии получено от замены масляного крепителя безмасляным и ковровой дорожки одного сорта ковровой дорожкой другого сорта.

Работники управления смежных производств заменили кожаные автомобильные сальники резиновыми, которые в 5 раз дешевле и обладают большей износостойкостью в эксплуатации. С целью быстрейшего внедрения этой замены заводом были изготовлены для поставщиков специальные прессформы. Частичный переход на резиновые сальники позволил сэкономить в первом полугодии 1954 г. 7 млн. руб. Полный переход на них сбережет заводу более 20 млн. руб. в год.

Значительная экономия получена от внедрения более рационального раскроя материалов. Уменьшение ширины заготовки лонжерона для рамы грузового автомобиля на 13 мм сберегло заводу 1 300 000 руб., а изменение раскроя сукна на обивке сидений автомобиля «Победа» — свыше 1 500 000 руб.

Применение мерных стальных листов вместо стандартных снизило затраты по металлу на 1 058 000 руб.

Хозрасчет в значительной степени укрепил финансовое положение отделов снабжения и завода в целом. Важную роль сыграла организация четкого планирования оборотных средств и строгого нормирования материальных запасов.

Оборотные средства планируются не только отделам снабжения, но и каждой их конторе, каждому производственному цеху завода. Для цехов переходящие запасы материалов устанавливаются в зависимости от условий производства, а для отделов снабжения — по устойчивым нормам.

Важным источником ускорения оборачиваемости оборотных средств явилось систематическое корректирование материальных норм расхода и выделенных фондов.

Установившийся тесный деловой контакт между отделами снабжения и бюро материальных нормативов технологического отдела завода позволяет производить эти коррективы каждый квартал.

По данным складского отпуска отделы снабжения составляют ведомость несоответствий материальных норм расхода фактической выдаче материалов цехам. Ведомость представляется в бюро нормативов, которое на основании ее проверяет и изменяет нормы расхода. По измененным нормам отделы снабжения пересчитывают потребность в том или ином материале и корректируют выделенные фонды.

Строгое нормирование оборотных средств, использование различных источников ускорения их оборачиваемости обеспечивают планомерное развитие производства и неуклонное увеличение выпуска продукции с меньшими затратами.

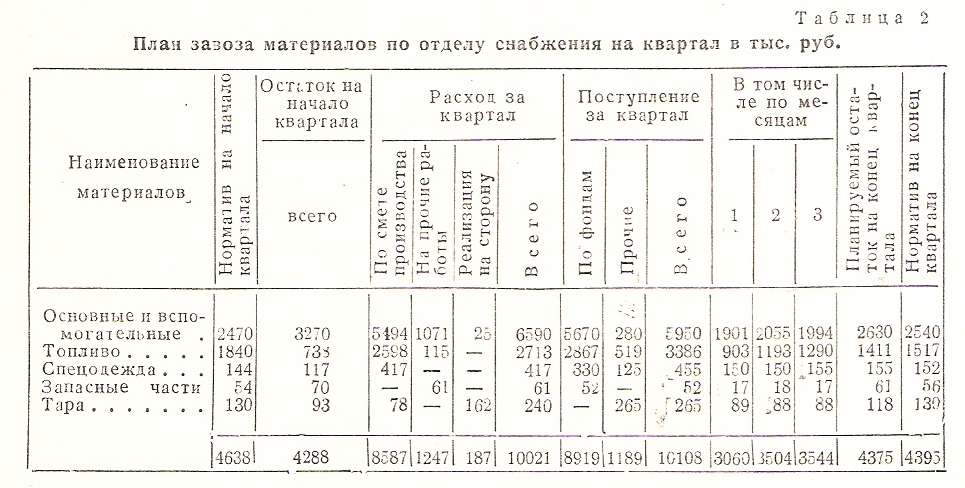

Кроме норматива переходящих запасов на базе финансового плана, конторам отделов снабжения устанавливается месячный лимит расходов (табл. 2). По этому лимиту бухгалтерия ежедневно контролирует поступление материалов по счетам поставщиков, ведя регистрацию их сумм нарастающим итогом.

При израсходовании лимита расходов до окончания месяца бухгалтерия извещает руководство отдела снабжения, что материалы завозятся сверх выделенных фондов. Если сверхфондовая поставка производится не по требованию завода, руководство отдела снабжения отказывается оплачивать счета, приучая, таким образом, к финансовой дисциплине неаккуратных поставщиков.

При израсходовании лимита расходов до окончания месяца бухгалтерия извещает руководство отдела снабжения, что материалы завозятся сверх выделенных фондов. Если сверхфондовая поставка производится не по требованию завода, руководство отдела снабжения отказывается оплачивать счета, приучая, таким образом, к финансовой дисциплине неаккуратных поставщиков.

Оценке хозрасчетной деятельности отделов снабжения и распределению премий сопутствует строгий учет всех показателей работы. В отделах снабжения широко распространена система аналитического учета.

В аналитическом учете, базирующемся па месячных бухгалтерских и оперативных отчетах, заложен метод сравнимого анализа, что позволяет судить не только о количественном, но и о качественном выполнении норм, планов и заданий.

Например, в отчете о реализации материальных фондов вместе с основными графами «Фонд», «Реализация фонда» и «Процент реализации фонда» предусмотрены сравнимые графы «Недореализация фонда» и «Реализация сверх фонда», отражающие сумму и процент к фонду тех материалов, по которым в отчетном периоде произошел недогруз или перегруз.

Аналогично построен и отчет о запасах материалов. Наряду с обязательными графами «Норматив запаса» и «Фактическое наличие материалов» в него введены сравнимые графы «Потребность» и «Расход».

И так по каждому показателю.

Аналитические отчеты, сосредоточенные в единой книге аналитического учета, которую ведет плановое бюро, наглядно характеризуют положение дел в отделе снабжения, позволяют хозяйственному руководству исследовать пройденное и ориентироваться в перспективе.

В разрезе хозрасчетных показателей установлен порядок отчетности. Конторы и участки отчитываются перед отделами снабжения, а отделы снабжения, имеющие законченные материальные балансы, отчитываются, в свою очередь, перед функциональными отделами.

На основании отчетов по представлению заводской хозрасчетной комиссии оценивается хозяйственная деятельность отделов снабжения и директором завода утверждается премиальный фонд. Оценка деятельности контор и премирование каждого работника по представлению хозрасчетной комиссии отдела снабжения производится по распоряжению начальника этого отдела.

До 1952 г. стимулирование по хозрасчету производилось из фонда премирования за выполнение и перевыполнение производственных планов и снижение себестоимости продукции. За каждый сэкономленный рубль отделам снабжения начислялась премия по накладным и заготовительным расходам от 7 до 13 коп. и по внешним и внутренним штрафам 3 коп. С 1953 г. параллельно с указанным положением вступило в действие положение о премировании за получение сверхплановой экономии, премия по которому начисляется отделам снабжения вместе с отделами заводоуправления по показателям работы завода с последующей дифференциацией.

По положению о премировании за сверхплановую экономию отделам заводоуправления отчисляется до 7,5% сверхплановой экономии, полученной заводом. Из этого фонда отделы снабжения получают примерно пятую часть.

Премия по хозрасчету начисляется отделам снабжения при наличии у них экономии по приведенным выше показателям и при условии реализации ими материальных фондов и соблюдении норматива оборотных средств.

Заготовительные участки отделов снабжения премируются по хозрасчету наравне с производственными цехами соответствующих категорий.

Пятилетний опыт работы отделов снабжения показывает, что хозрасчет жизненно необходим не только в производственных цехах, но и в органах материального снабжения. источник

")